所得税・住民税関連

更新日:2023年1月29日

災害減免法とは

災害によって住宅や家財に損害を受けたとき、その年の所得税が軽減または免除される制度です。

損失発生の原因

- 災害のみ(震災、風水害、火災など)

盗難や横領による損害は対象外です。

災害減免法の対象となる資産の所有者

災害減免法の対象となる資産の所有者は、次のどちらかに当てはまる方に限ります。

- 納税者本人

- 納税者と生計を一にする配偶者その他親族で、その年の総所得金額等が38万円以下の方

災害減免法の対象となる資産

- 住宅または家財のみ(被害額が時価の1/2以上であること。)

住宅または家財の価額の2分の1以上の損害があった場合に、災害減免法による所得税の軽減または免除を受けることができます。

※住宅または家財には、別荘や娯楽品等の生活に通常必要でないものは含まれません。

災害減免法により軽減される所得税額

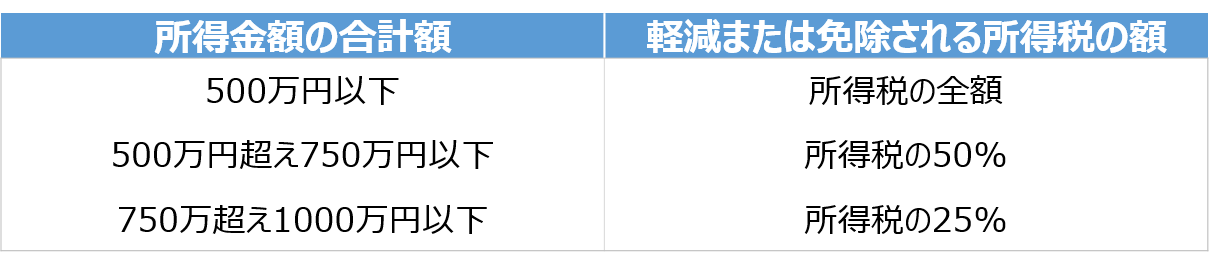

災害にあった年の所得金額の合計額が1,000万円以下の方に限り、次の表に示すように所得税が減免されます。

表1 災害減免法による所得税の軽減

注

- 災害により損害を受けた場合、税金面の救済の方法として雑損控除または災害減免法のいずれか有利な方法を選択できます。どちらを適用するにも確定申告が必要になります。

- 災害減免法による所得税の減免は、災害を受けた当年の所得税のみが対象であり、翌年以降の所得税については減免されません。

- 上述のほかに、災害後の予定納税や給与等の源泉所得税などについて、徴収猶予やその年にすでに徴収された源泉所得税の還付などがあります。

TOP

SNS

よく読まれているページ

おすすめのページ

おすすめのページ