共済組合とは?わかりやすく解説(健康保険との違いなど)

▶JA共済などとは違うの?

ここで説明する共済組合は公的医療保険のこと。大まかに4つに分けられており、共済組合はそのうちの1つ。自分で契約して保険料を支払って加入する民間保険(JA共済など)とは違う。

※くわしくは下記で説明しています。

▶共済組合の保険料って高くない?

共済組合の保険料は月収※によって決まるので、保険料の高さは人によって違う。また、保険料率も組合によって異なる。

※厳密には標準報酬月額。くわしくは下記で説明しています。

▶共済組合と健康保険の違いは?

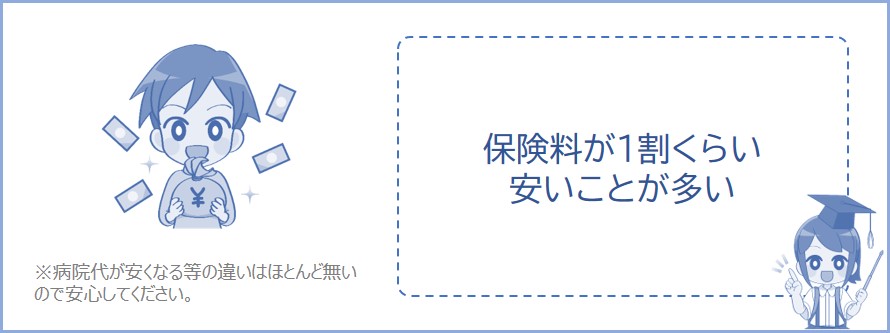

保険料は1割程度安い場合が多い。病院代が3割負担になるなどの給付の違いは無い。国民健康保険は計算方法や加入条件、扶養の有無が大きく違う。

※くわしくは下記で説明しています。

共済組合とは公的保険(医療保険)のうちのひとつです。

※ここでは医療保険としての共済組合について説明しています。

※公的保険は、加入している人の保険料や国等の負担金を財源に運営されています。

公務員やその家族※などが加入する医療保険です。

※条件を満たせば家族を被扶養者として加入させることができます。

共済組合は公務員や教職員を対象とした保険組合です。共済組合は医療保険・年金等事業の運営を行っています。

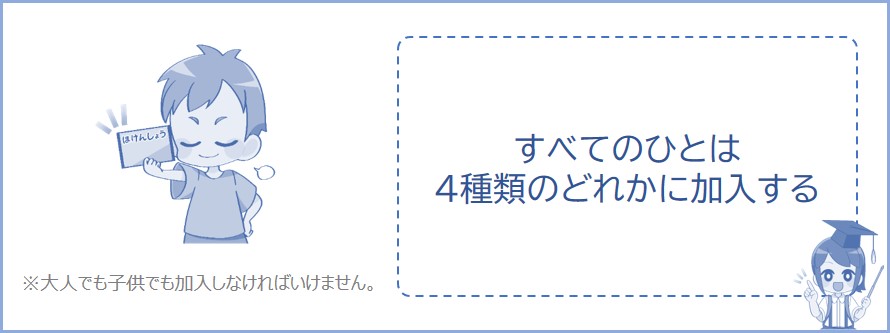

日本に住んでいる人は「医療保険※」に加入しなければいけません。赤ちゃんだとしても医療保険に加入することになります。

※下記表の4種類のどれかに加入することになります。

※生活保護を受けている方は医療扶助。

※2024年12月2日以降は保険証の発行は無くなります(マイナンバーカードが保険証の役割を担います)。

ちなみに、ここで説明する医療保険とは「公的保険※(社会保険)」のうちのひとつです。つまり、共済組合も公的保険のなかのひとつです。

※公的保険は、加入している人の保険料や国等の負担金を財源に運営されています。

| ① 健康保険 |

サラリーマンや長時間働くアルバイトの方などが加入する ※健康保険組合も含みます。 ※家族を扶養する場合、被扶養者とすることもできる。 |

|---|---|

| ② 共済組合 |

公務員が加入する ※家族を扶養する場合、被扶養者とすることもできる。 ※ここで説明する共済組合は”公的医療保険”のことです。こくみん共済やJA共済などのように”自分の意思で掛金を支払って組合員になるもの”とは違います。公的保険(社会保険)と民間保険は違うので勘違いしないように気をつけましょう。 |

| ③ 後期高齢者医療制度 |

75歳以上の方が加入する |

| ④ 国民健康保険 |

フリーランス・スポーツ選手・アーティスト・タレント・無業者・個人事業主など上記3つ以外の方が加入する |

では次に、共済組合と健康保険などとの違いについて下記で説明していきます。似ている部分と違う部分を把握しておきましょう。

健康保険や国民健康保険との違いについてそれぞれ下記の表にまとめました。

| 共済組合 | 健康保険 | |

|---|---|---|

| 加入条件は? | 公務員として雇われている方は共済組合に加入。 退職後も2年間まで任意継続できる。 |

会社に雇われている方で定められた時間以上の勤務をする方は加入。 くわしい加入条件についてはこちらを参照。 退職後も2年間まで任意継続できる。 |

| 扶養は? | 年収が130万円未満の親族は扶養として共済組合に加入できる。

扶養に入っているひとは保険料はかからない。くわしくは下記で解説。 |

年収が130万円未満の親族は扶養として健康保険に加入できる。

扶養に入っているひとは保険料はかからない。 |

| 保険料は? | 年収によって保険料が増減する(健康保険と比べると共済組合のほうが約1割程度安い場合が多い)。

共済組合の扶養に入っている家族には保険料がかからない。 |

年収によって保険料が増減する。くわしくは健康保険とは?を参照。

健康保険の扶養に入っている家族などは保険料はかからない。 |

| どこからもらえる? | 加入している共済組合 | 協会けんぽまたは勤務先の保険組合 |

※2024年12月2日以降は保険証の発行は無くなります(マイナンバーカードが保険証の役割を担います)。

※共済組合の保険料については下記で説明しています。

では次に、共済組合と国民健康保険の違いを下記で見ていきましょう。

| 共済組合 | 国民健康保険 | |

|---|---|---|

| 加入条件は? | 公務員として雇われている方は共済組合に加入。 退職後も2年間まで任意継続できる。 |

ほかの医療保険の加入条件に該当しない方※はすべて国民健康保険に加入。

※アーティスト・フリーランス・スポーツ選手・タレント・無業者・個人事業主など |

| 扶養は? | 年収が130万円未満の親族は扶養として共済組合に加入できる。

扶養に入っているひとはかからない。くわしくは下記で解説。 |

国保には扶養というシステムはない。

世帯の加入者数などで保険料が決まる。 |

| 保険料は? | 年収によって保険料が増減する。

共済組合の扶養に入っている家族には保険料がかからない。 |

所得や世帯の加入者数などで保険料が増減する。支払いは家庭の世帯主に請求される。 |

| どこから配布される? | 加入している共済組合 | お住まいの市区町村 |

※2024年12月2日以降は保険証の発行は無くなります(マイナンバーカードが保険証の役割を担います)。

では次に、共済組合がどんなことをしてくれるのかについて下記で説明していきます。毎月保険料を支払うことになるので知っておいたほうがいいです。

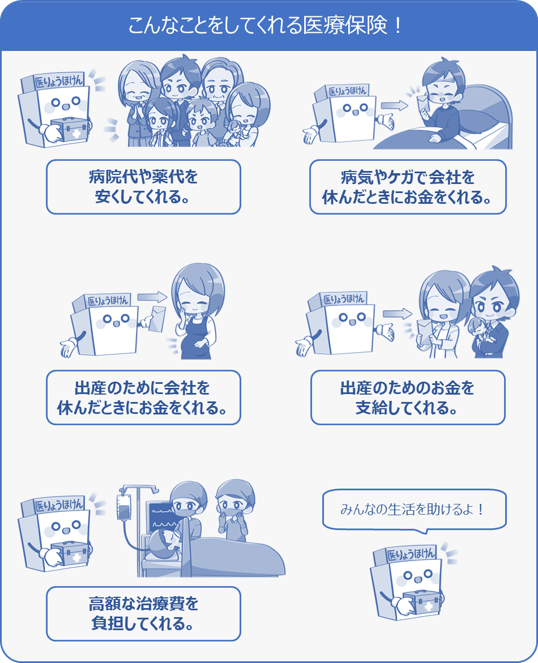

共済組合がわたしたちにどんなことをしてくれるの?

医療保険(共済組合)はケガや病気の治療費を安くしてくれたりさまざまな給付をしてくれます。

※ここで説明する共済組合は公的医療保険のこと。

また、上記で説明した4種類の医療保険の給付の内容はほとんど変わらないので安心してください。

※つまり、共済組合でも国保でも健康保険でもほとんど同じということ。

※加入している保険組合によっては付加給付などがある場合があります。

病院代を安くしてくれる以外にも、医療保険がわたしたちにどんなことをしてくれるのか大まかに知っておきましょう。

※医療保険があるおかげで安い値段でだれでも良質な医療を受けられる仕組みになっているんです。

医療保険は病院代を安くしてくれる以外にも以下のようなことをしてくれます。

※参照:厚生労働省我が国の医療保険について

病気やケガの治療費を安くしてくれる

ケガや病気の治療は3割負担!…を参照。

病気やケガで会社を休んだときにお金をくれる

これについては傷病手当金とは?を参照。

赤ちゃんを産むための費用(約50万円)を負担してくれる

これついては出産の費用っていくらかかるの?を参照。

100万円などの高額な治療費を負担してくれる

これについては医療費が高額になっても大丈夫を参照。

など。そのほかの給付についてはこちらの表を参照。

以上のように、共済組合は病院代を安くしてくれるほかにも、仕事を休んだ時にお金を支給してくれたり、出産の費用約50万円を支給してくれたり、高額な治療費の負担をしてくれるなどの対応をしてくれます。

※共済組合などの「公的な医療保険」には必ず関わることになるので、保険の内容をザッと把握しておきましょう。

では次に、共済組合の保険料について下記で説明していきます。給料が多い人は保険料も高くなります。

共済組合の保険料は以下のようになっています。計算式を見てわかるように、本人の給料の金額によって保険料が決まります。

※被扶養者(たとえば、親の共済組合に加入している子など)は保険料はかかりません。

したがって、たくさん稼いでいるひとはそのぶん保険料も高額になります。

※月給約135万円からは保険料が上限になります。

▶たとえば1年間の給与収入が500万円の方の保険料は年間約22万円となります。

※標準報酬月額を30万、年間のボーナス130万、短期掛金率8.902%、半額分は事業主負担なので÷2をして計算。

※掛金率は各共済組合で異なります。

計算過程

月収が31万円、ボーナス130万円(年収約500万円)とすると、標準報酬月額は30万円となるので、短期掛金率8.902%をかけると月額の保険料は、

半額分は事業主が支払うので÷2をして計算しています。

となります。ボーナス130万円についての保険料は、

となります。したがって年間の保険料は、

となります。

※短期掛金率は加入している共済組合によって異なります。自分が加入している共済組合がどれくらいの保険料になるか把握しておきましょう。

では次に、共済組合の扶養に入ると保険料が0円になることについて下記で説明していきます。家族がいる場合は知っておきましょう。

共済組合は自分の親族などを扶養に入れることができます。たとえば親が子供を共済組合の扶養にいれることができます。

扶養に入った親族(たとえば妻や子供など)は共済組合に加入でき、さらに保険料は0円になるメリットがあります。扶養に入った親族も保険証を提示すれば病院代が安くなる等の給付を受けられるので安心してください。

※2024年12月2日以降は保険証の発行は無くなります(マイナンバーカードが保険証の役割を担います)。

ただし、扶養に入るには収入が130万円未満でないといけないなどの条件があります。

※親族を扶養に入れようと思っている方は下記の記事で解説しているのでチェックしておきましょう。

退職後は共済組合を抜けて国民健康保険に加入することになります。

※親族の健康保険等の扶養に入る場合は除く。

ですが、本人が希望すれば退職等をした後も共済組合に加入することができます。これを任意継続といいます。

※任意継続は保険料を期限までに納付することによって個人の希望で加入期間を継続する制度です。

任意継続をすることで保険料は全額負担になりますが、ひとによってはメリットがあります。

保険料が安くなったり、加入している保険組合によっては「ほかの公的保険よりも病院代が安くなる」などの給付を退職後も引き続き受けることができます。

上記のページは健康保険の任意継続について説明していますが、共済組合についても一緒のしくみです。どちらが安くなるか保険料を比較シミュレーションしてから任意継続するか検討しましょう。

ここまでで説明したように、給付の内容はどの医療保険もほとんど変わりません。

保険料については健康保険(協会けんぽ)と比べると共済組合のほうが約1割程度安い場合が多いですが、ほかにこれといったメリットなどはありません。

※たとえば退職後に共済組合から国民健康保険に加入したとしても、病院代が3割負担になる等の給付は同じように受けられるので安心してください。

※共済組合には災害給付などがあります。

まとめると、保険制度の成り立ちなどは異なりますが、わたしたちが受ける給付や保険料などに大きな違いは無いので安心してください。

社会保険と国民健康保険どっちが安い?年収別に比較

税金?保険?何もわからない!知っておかなきゃいけないポイントを解説