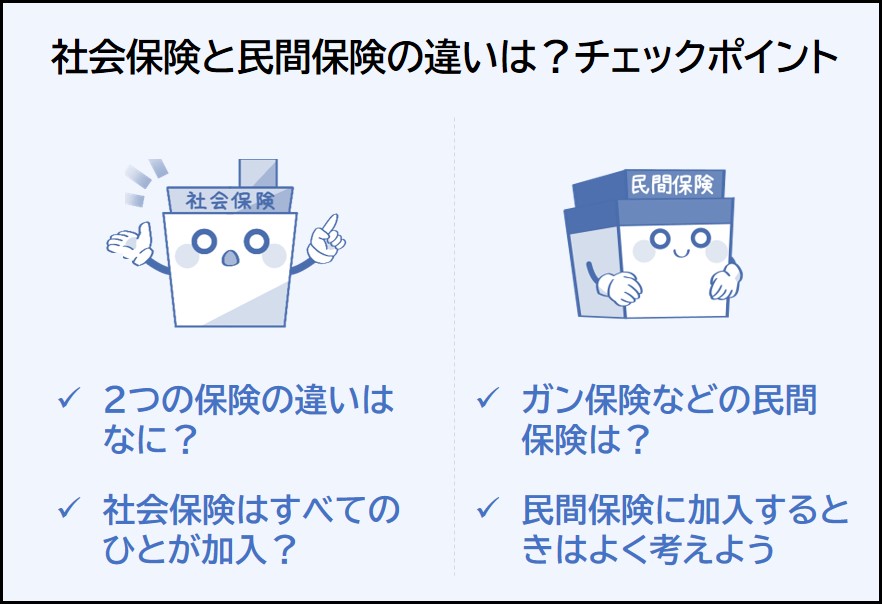

社会保険と民間保険の違いをわかっておこう!

わかりやすく説明すると、社会保険とは「国民が必ずかかわる保険」であり、民間保険とは「必要なひとが加入する保険」です。

そもそも保険とは何かというと、あらかじめお金を支払っておいてケガや病気などのリスクにそなえるためのものです。

そして、その保険を大きく分類すると社会保険と民間保険の2つに分けられます。

それぞれ細かい違いがあるので、ここで内容を比較してチェックしておきましょう。特に、社会保険はすべての人が関わることになるので知っておくことをオススメします。

※社会保険と生命保険の違いなどよくわかっていない方はザッと把握しておきましょう。

では最初に、社会保険とは何かについて下記で説明していきます。社会保険のしくみについてわかりやすく説明しています。

社会保険とは国が運営している保険※(公的保険)であり、大人も子供も必ず加入することになる保険です。

※医療保険の一部は「保険組合」として民間が運営している場合もあります。

※保険料のほかにも国の財源(税金など)をもとに運営している保険を「公的保険」といいます。社会保険は公的保険に分類されます。

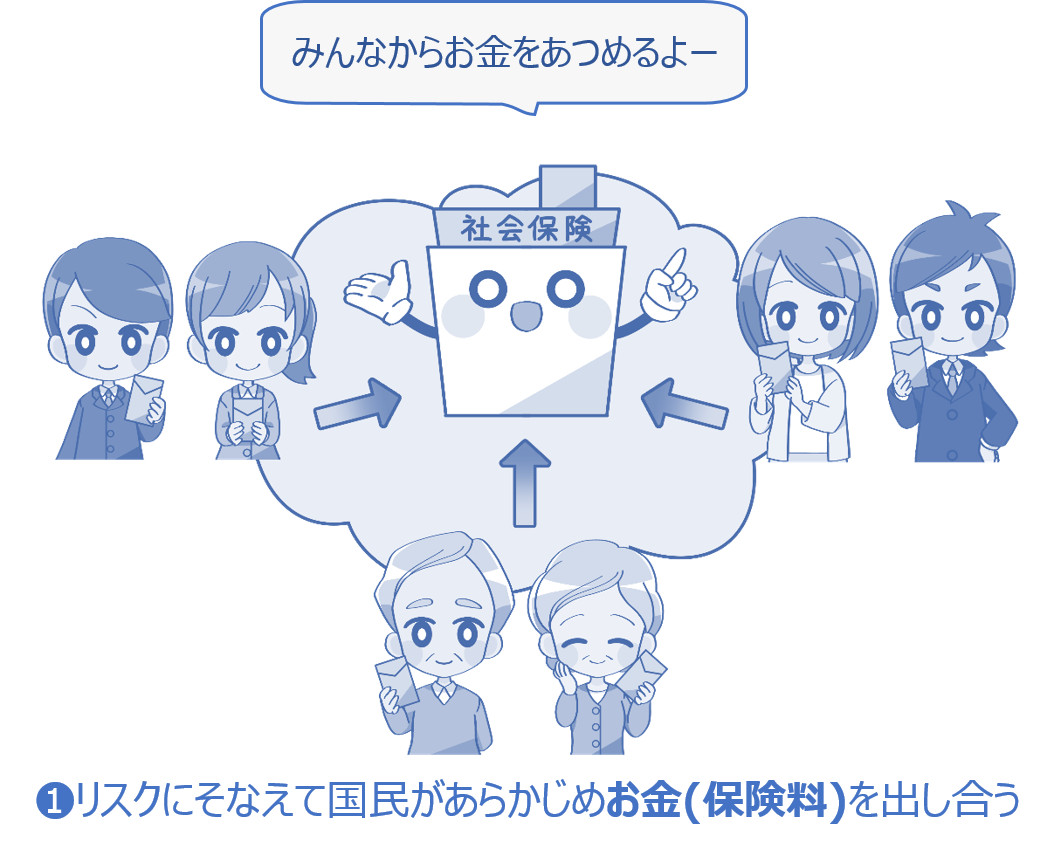

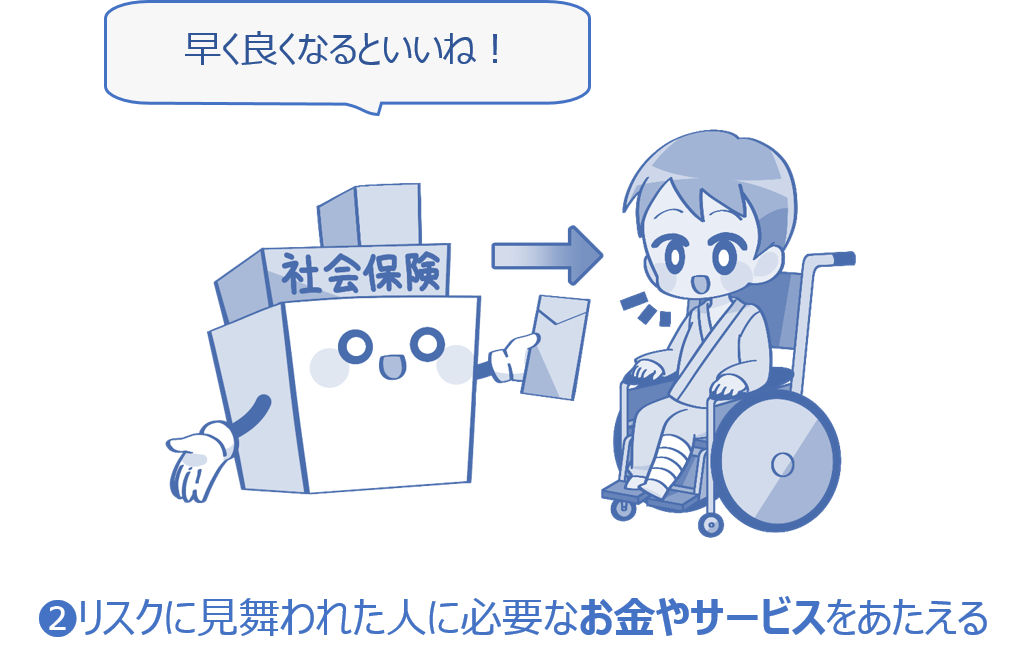

社会保険は、保険料をあらかじめ支払っておき、ケガや病気などのリスクに見舞われたときにお金などを支給してくれます。

社会保険のしくみは以下のとおりです。

➊リスクにそなえて国民があらかじめお金(保険料)を出し合う。

➋リスクに見舞われたひとに必要なお金やサービスが保険から支給される。

上記の1.医療保険・2.公的年金・3.介護保険はかならず関わることになります。

※雇用保険と労災保険は「やとわれて働くひと」の多くが関わります。

したがって、これらの保険が「どんな保険なのか・どんなことをしてくれるのか」知っておきましょう。

そして、「社会保険だけではリスクに対応できない!」と思う方が加入するのが”民間保険”です。自分のライフスタイルと照らし合わせて必要だと思ったら民間保険に加入しましょう。では次に、民間保険とはどんな保険なのかについて下記で説明していきます。

民間保険とは、会社(民間企業)が運営している保険であり、必要なひとがお金を支払って加入する保険です。

民間保険の代表的なものとして「ガン保険や生命保険」などが挙げられます。

※テレビやYouTubeのCMなどで流れている保険のほとんどが民間保険です。

社会保険とは違い、全員が必ずかかわる保険ではありません。また、民間保険は加入しても途中で解約できるのが特徴です。

ガン保険や生命保険などの民間保険は、加入したい人が自分で保険会社と契約して保険料を支払うことになります。

- ガン保険

- 生命保険

- 地震保険

- 火災保険

- 自動車保険

- 山岳保険

- サイクル保険

などいろいろ。

ガン保険や生命保険などの民間保険は何のためにあるのかというと、「国が運営する社会保険だけではリスクに対応できない」と考えている人のためにあります。

たとえば、自動車を使用する人は「事故のリスク」があります。本人のケガだけなら社会保険によってある程度対応できますが、もし歩行者に大ケガを負わせてしまった場合には社会保険では対応できません。このようなリスクに対応するためにあるのが自動車保険です。

ほかにも、4人家族で「サラリーマンの夫」「専業主婦の妻」「幼い子供2人」のような家族構成の場合、サラリーマンの夫が不幸で亡くなってしまうと、残された遺族の生活はおそらく大変なことになるでしょう。このようなリスクに対応するためにあるのが生命保険です。

※ほかにも社会保険のひとつである公的年金(年金制度)も「遺族年金」としてリスクに対応してくれます。

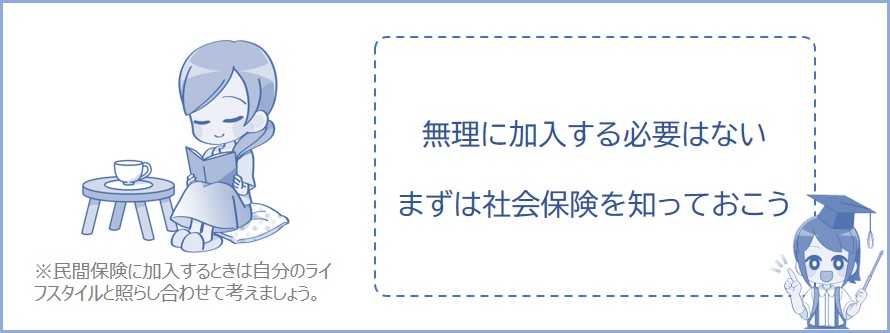

このように、「社会保険だけじゃ補償できないようなリスク」に対応するために民間保険に加入することになります。したがって、民間保険に加入するときは「自分のライフスタイルに民間保険が必要かどうか」をしっかり考えてから契約するかどうか決めましょう。

※自分にとって「いらない保険」なら無理に加入する必要はありません。

社会保険は国民が必ず関わる保険であり、民間保険は必要な人が加入する保険です。

それぞれの違いのポイントは「国が運営しているか」「民間が運営しているか」です。

民間保険は途中で解約できることが良い点ですが、加入する保険の内容をしっかり把握しないと損してしまうのが悪い点です。

社会保険

・全員が必ずかかわる保険。

・国が運営している。

・解約することはできない。

民間保険

・加入したい人が加入する保険。

※「自分のライフスタイルだと、加入しないとリスクが大きい」と感じるひとが加入する保険。

・民間企業が運営している。

・途中で解約することもできる。

・加入する場合は自分のライフスタイルに必要かどうか考えなければならない。必要ないのに加入すると無駄な保険料を支払うことになって損してしまう。

生命保険やガン保険などの「民間保険」に加入するときは自分や家族のライフスタイルにとって本当に民間保険が必要なのか、それとも社会保険だけで十分なのかじっくり検討しましょう。

※「大人だから保険に加入しなきゃいけない」という意味のわからない理由で保険に加入して、無駄に保険料を支払うのはオススメしません。よく内容を理解せずにむやみに保険に加入するのはやめましょう。

民間保険に加入する前に、まずは現在加入している社会保険がどんなことをしてくれるのか知っておきましょう。そのあとに民間保険に加入するか検討するようにしましょう。

税金?保険?何もわからない!知っておかなきゃいけないポイントを解説