個人年金は確定申告が必要?申告しないでそのままにしちゃダメ?

▶確定申告をしたほうがいい?

個人年金があっても確定申告をしなくていいときもあるが、源泉徴収で余計に税金を取られている場合は確定申告をしないとお金が戻ってこない。

※くわしくは下記で説明しています。

▶個人年金の受給者で確定申告が必要なときは?

公的年金等についての所得があり、さらに個人年金を受給しており、その雑所得が20万を超えるなら確定申告が必要(20万以下なら住民税の申告が必要)。

※くわしくは下記で説明しています。

▶確定申告をしなかったときの影響は?

個人年金についての所得を申告しないと、保険料が正しく計算されない恐れがあるので注意。

※くわしくは下記で説明しています。

- 個人年金をもらったら申告しないとダメ?

- 確定申告をしたほうがいい理由

- 個人年金をもらって確定申告が必要なとき

- 20万以下なら確定申告する必要ない?

- 確定申告のやりかたは?

- 個人年金を申告しなかった場合の影響は?

- 個人年金の情報は税務署に伝わっている?

収入が厚生年金などの老齢年金だけなら申告する必要はないので何も心配いりません。

しかし、個人年金をもらっているなら、多くの場合は確定申告または住民税の申告が必要なります。

個人年金も源泉徴収※されますが、厚生年金などの老齢年金とは扱いが違うので「申告不要」とはなりません。

※雑所得の金額が25万円以上の場合。

個人年金をたくさんもらっている方で源泉徴収されている場合、金額によっては余計に所得税が引かれている場合があります。

このとき、確定申告をしなければ余計に支払った所得税は戻ってきません。したがって、個人年金をもらっているなら確定申告をすることをおすすめします。

※とはいえ、確定申告または住民税の申告をすれば保険料が増えることが多いので覚悟しておきましょう。

※納税額が足りない場合は確定申告をすれば所得税が徴収されます。

▶動画で説明を見たい人

生命保険会社等から支給される個人年金をもらっている方でも確定申告が必要ない場合もあります。

しかし、多くの場合、個人年金をもらっていれば雑所得として申告しなければいけません。

※雑所得が25万以上あるときは源泉徴収されますが、それで確定申告をしなくていいわけではありません。

※下記のように個人年金をもらっていても確定申告が必要ない場合もあります。

※個人年金の所得(雑所得)が25万円以上になる場合、その金額の10.21%が源泉徴収されます(所得税と復興特別所得税)。源泉徴収で余計に所得税が引かれている場合は確定申告をすることで所得税が払い戻されます。

確定申告が必要になるときは以下のようなときです。

まず公的年金についての所得を計算

たとえばあなたが65歳以上で1年間(1月~12月まで)の公的年金収入が200万円のとき、公的年金についての所得(雑所得)は以下のようになります。

※ここで説明する「公的年金」とは公的年金等のこと。

※公的年金等とは国民年金や厚生年金などのこと。

※控除については公的年金等控除とは?を参照。

※65歳未満の場合、公的年金等控除の金額が変わります。

※公的年金等控除はこちらのシミュレーションで計算できます。

※参照:国税庁公的年金等の課税関係

次に個人年金についての所得を計算

たとえばあなたの個人年金収入が1年間(1月~12月まで)で96万、必要経費が66万のとき、公的年金についての所得(雑所得)は以下のようになります。

※個人年金の必要経費は契約している保険会社から送られてくる明細書に記載されています。

それぞれの所得をみてみる

あなたの所得が上記2つの所得のほかに無いとすると、それぞれの所得は以下のようになります。

上記の場合、公的年金以外の所得が20万円を超えているので確定申告が必要になります。

上記の条件のとおり、公的年金等以外の所得が20万円以下ならば確定申告をしなくてもいい決まりになっています。

つまり、雑所得(個人年金から必要経費を引いた金額)が1年間(1月~12月まで)で20万円以下なら確定申告は不要になります。

ですが確定申告をしない場合、雑所得が20万円以下でも住民税の申告が必要になります(確定申告をした場合、住民税の申告は必要ありません)。確定申告はネットで簡単に作成できるので、確定申告をすることをオススメします。確定申告のやり方は下記で説明しています。

※確定申告をする場合は、20万円以下だとしても雑所得の申告をしなければいけません。

※出典:国税庁確定申告を要しない場合の意義

※出典:国税庁高齢者と税

収入が個人年金だけであり、個人年金についての雑所得が48万以下なら所得税は0円、38万以下なら住民税は0円なので、受給している個人年金がそれほど多くなければ確定申告をする必要はありません。

ただし、個人年金の収入が年間25万円を超える場合は、個人年金から税金が源泉徴収されてしまうルールになっています。もし源泉徴収された金額を返金してほしい場合は確定申告をする必要があります。

※確定申告をしなくてもいいですが、その場合は源泉徴収された所得税は戻ってきません。

個人年金をもらっている場合には基本的に確定申告をする必要があります。

※確定申告が必要な場合については上記で説明しています。

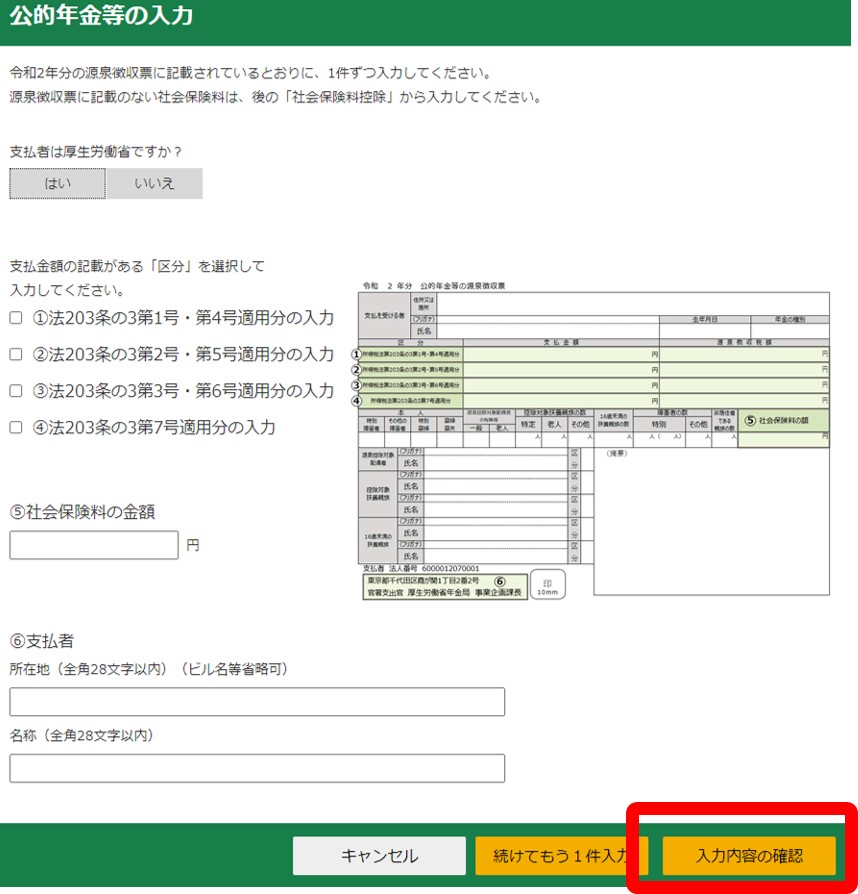

今はネットで確定申告書をかんたんに作れるので、手順にしたがって申告書を作成してみましょう。

※作成した申告書はあなたの住所のある管轄の税務署に郵送することになります。

確定申告をする期間は決まっており、今年1年間(1月~12月まで)の収入について確定申告をする場合は翌年の2月16日~3月15日までに申告をしましょう。

下記は確定申告の入力ページの一部です。

※2024年(1月~12月31日まで)の収入について確定申告する場合は2025年以降に申告書(令和6年分)を作成して提出しましょう。

確定申告のながれ

※老齢年金の源泉徴収票は1月下旬頃に日本年金機構から届きます。

※個人年金は契約した保険会社から支払証明書が届きます。

↓

STEP➋確定申告書を作成する

↓

STEP➌確定申告書を郵送する(税金を支払うまたは払い戻される)

※余分に税金を支払っている場合は税金が返ってきます。

※くわしい手順や書き方は下記の記事で説明しています。

※老齢年金などの公的年金等のほかに個人年金がある方は一緒くたにしないように注意しましょう。

※個人年金は老齢年金と別の項目に金額を入力できるようになっています。

もしも確定申告をするのが不安な場合は、ためしにテキトーに金額を入力して申告書のつくりかたを練習してみてもいいかもしれません。

※作成した申告書を税務署に郵送しなければ問題ないので、上記のページを参考に申告書をためしに作成してみましょう。

あなたの収入が厚生年金などの老齢年金だけであれば申告をしなくても心配ありません。

※老齢基礎年金や厚生年金は源泉徴収によって所得税が引かれ、収入額は市区町村に報告されます。市区町村はそれによって保険料等の計算ができるので、収入が老齢年金だけであれば申告をしなくても心配ありません。

しかし、個人年金は扱いが異なります。個人年金は、雑所得の金額が25万円以上であれば所得税が源泉徴収されますが、それでなにもかも完結するわけではありません。

個人年金をもらっても、それを申告しないでそのままにしていると、保険料等が正しく計算できないといった問題がおこる場合があります。

個人年金をもらうことであなたの所得が増えれば、国民健康保険料が増えることになります。

しかし、あなたが個人年金収入を申告していなければ、市区町村はあなたの所得を正しく計算できず、国民健康保険料が本来より低くなってしまうおそれがあります。

※たとえば65歳以上で老齢年金を180万受け取っているひとで、個人年金によって所得が20万円増えるとき、保険料は年間23,000円上乗せされます。

※国民健康保険料はあなたの所得をもとに市区町村が決定します。

※計算方法は↓の記事で説明しています。

個人年金にかかる税金と保険料は?

あなたが65歳以上であれば介護保険料にも影響が出る場合があります。

65歳以上の介護保険料についても、本人の所得等によって、市区町村が保険料を決定するしくみになっています。

しかし、個人年金収入を申告していなければ、介護保険料が本来より低くなってしまうおそれがあります。

※とはいえ、介護保険料の影響はそれほど大きくありません。保険料が増えても年間数千円~1万円程度のことが多いでしょう。

※ただし、住民税非課税世帯じゃなくなった場合は介護保険料が数万円増えることがあります。

くわしくは↓の記事で説明しています。

老齢年金に加えて個人年金があると介護保険料が増える?

住民税は本人の所得によって市区町村が決定するしくみになっています。

したがって、個人年金の収入を申告しなければ本来よりも税額が低くなってしまうおそれがあります。

※個人年金にかかる税金額は↓の記事で説明しています。

個人年金にかかる税金と保険料は?

このように、個人年金をたくさんもらっているのに申告をしないといろいろと影響がでてしまうため、確定申告または住民税の申告をしなければいけないルールになっているんです。

個人年金を受け取る金額が年間20万円を超えている場合、支払調書によって保険会社から税務署に報告されています。

なので、わざと黙っているのはあまりオススメしません。申告が必要な場合はなるべく申告をしましょう。

※個人年金をもらっていても経費(払込保険料)のほうが多く、雑所得(個人年金収入 ー 経費)が0円であれば申告は必要ありません。