世帯分離とは?条件やデメリットは?親子・夫婦でもできる?

▶世帯分離をするとどんなデメリットがある?

世帯分離をすることで家族と別居扱いとなり、扶養から外れたり、手当がもらえなくなる場合がある。

※たとえば親子で世帯分離をすると下記のようなデメリットがあります。

・役所の手続きが面倒になることがある

・社会保険の扶養から外れることがある

・国民健康保険料が増えることがある

・介護サービスの負担が増えることがある

※くわしくは下記で説明しています。

▶夫婦・親子で同居していても世帯分離はできる?

※あきらかに生計が同一であるなど、理由によっては断られる場合もあります。くわしくは下記で説明しています。

▶世帯分離した方が良い場合とは?

たとえば高齢の両親の所得は少ないが、個人事業主の息子の所得が多い場合は世帯分離をするとメリットがある。両親と息子で世帯分離をすれば保険料などが安くなる。

※たとえば住民税非課税世帯の後期高齢者の親と世帯分離をすることで、親の介護保険料が安くなったりする。

※くわしくは下記で説明しています。

▶世帯分離していても扶養に入れることはできる?

※くわしくは下記で説明しています。

※扶養控除については下記で説明しています。

▶世帯分離で給付金はもらえない?

世帯分離をする時期や家族の扶養状況などによっては給付金の対象外になることがある。

※くわしくは下記で説明しています。

世帯分離とは、同じ住所に暮らしている家族が世帯を分離することです。

たとえば、子供と親が同居して暮らしている場合、子供と親で世帯分離をすると、同居しながら世帯主が2人いることになります。

世帯分離をすれば、子供と親で同居しながら”別世帯”になることができます。

※世帯分離をする前は同じ住民票に記載されますが、世帯分離後は親と子供の住民票は別々になります。

世帯分離をするのは、自身で収入等があり、同居していても生計が別々であり、独立して生活をするようになった場合などです。

※たとえば夫婦が離婚後も同じ住所に住み続ける場合など。

※世帯分離をしなくても構いません。

また、ひとによっては世帯分離をしたほうがメリットがある場合もあります(デメリットを受けることもあります)。くわしくは下記で説明していきます。

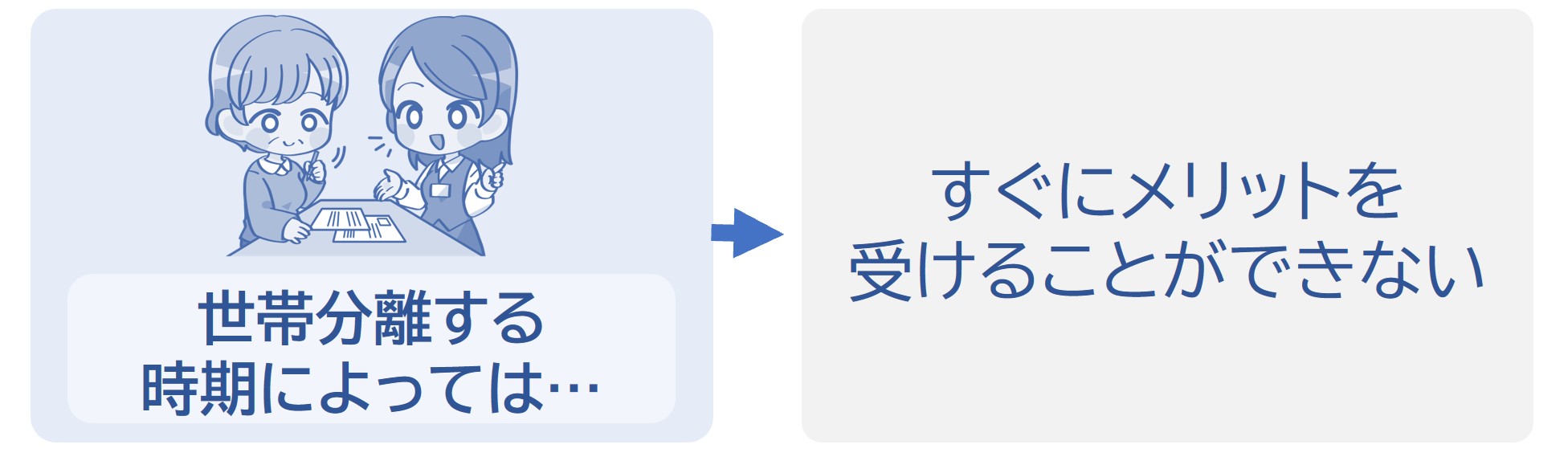

たとえば、年金収入が100万円の夫婦と会社員の子供で同居している3人家族が世帯分離をすれば、夫婦は住民税非課税世帯になります。

ただし、住民税非課税世帯になってすぐにメリットを受けられるわけではないので注意しましょう。

※たとえば介護保険料なら、世帯の住民税課税・非課税の判定は「4月1日現在での住民票上の世帯の状況」によって決まるので、4月2日以降に世帯分離をした場合は、翌年の基準日(4月1日)がくるまで保険料が安くなりません。

※国民健康保険料の基準日も4月1日です。

※世帯分離をするメリットやデメリットは下記で説明していきます。

世帯分離をしたほうがいい場合の一例として「両親の所得が少ない場合」が挙げられます。

たとえば、あなたの年収がそこそこあり、両親は年金収入(父と母ともに年間100万程度)だけであれば、あなたと両親が世帯分離をすれば両親は住民税非課税世帯にあてはまるでしょう。

※老齢年金の収入が155万以下であれば住民税が0円になります(市区町村によっては148万以下)。くわしくは住民税非課税世帯ってなに?を参照。

両親が非課税世帯にあてはまったなら、父と母の介護保険料が安くなります(子供が世帯主であった場合、世帯分離をすれば国民健康保険料も安くなります)。

※ただし、両親が社会保険の扶養に入っている場合は”別居扱い”となり、対象外になってしまうことがあります。

※世帯分離のデメリットについては下記を参照。

※世帯分離のメリットについては下記で説明しています。

現在、物価高騰の影響等で住民税非課税世帯などには現金(3万~10万円)が支給されています。

しかし、両親の世帯が非課税世帯だとしても、あなたが両親を扶養親族にしている場合は給付金の対象外になることがあります。

※給付金をもらいたいがために、むりに扶養を外したりすることはあまり良い選択とはいえないかもしれません。一応ルールを把握しておきましょう。くわしくはお住まいの市区町村HPで確認することをオススメします。

※子供が住民税非課税世帯の親を扶養している場合。くわしくはお住まいの市区町村HPで条件を確認することをオススメします。

世帯分離をすることでデメリットを受けてしまうことがあります。

どんなデメリットがあるのかについては下記のとおりです。

▶家族手当等がもらえなくなる

親と世帯分離をすることで勤務先独自の家族手当や扶養手当が対象外になってしまう場合があります。

※自分の勤務先の手当をしっかり確認しておきましょう(手当が無いこともあります)。

▶役所の手続きが面倒になることがある

世帯分離後に役所で手続きを行う場合、親の代わりに何か申請することがあるたびに委任状が必要になるので、面倒になります。

※たとえば国民健康保険の加入手続きをするときなど(同世帯なら委任状は必要ない)。

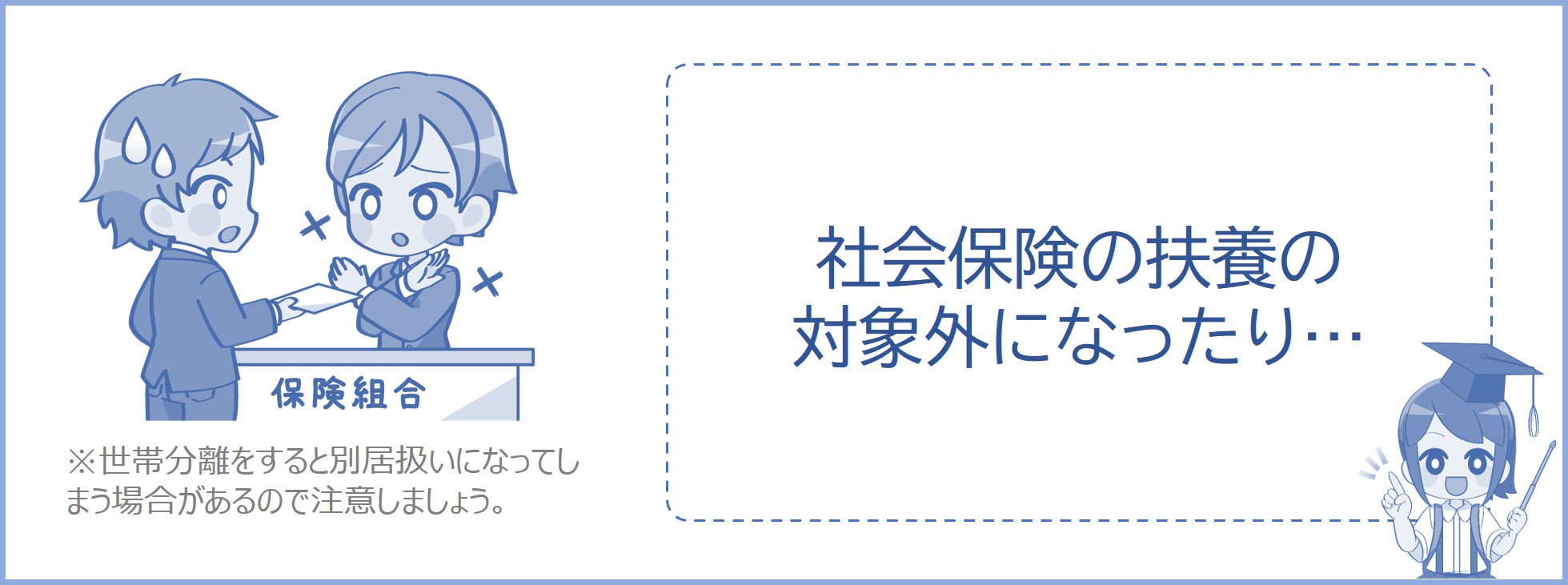

▶社会保険の扶養から外れる?

世帯分離をすると別居扱い※になることがあり、社会保険の扶養の対象外になり、メリットを受けられなくなる場合があります。

※あなたが加入している保険組合によっては世帯分離は別居として扱われる場合があり、別居の親族を扶養するには仕送りの事実が必要になります(仕送りなどの条件を満たせば、世帯分離の親族を扶養することは可能です)。世帯分離をする際は加入している保険組合HPで条件をしっかり確認しておきましょう。

※別居の扶養については別居している親や子供などを扶養するにはを参照。

▶国民健康保険料が増えることがある

世帯分離をすることで保険料が安くなることもありますが、高くなってしまう場合もあります。

※たとえば、世帯分離前にすでに国保の保険料が上限額だった場合、世帯分離をすれば新たに均等割(市区町村によっては平等割も)が発生するので保険料が増えてしまいます。

▶介護サービスの負担が増えることがある

世帯分離後に、両方の世帯で介護サービスを受けている場合、負担が増える場合がある。

※世帯分離前は、高額介護サービス費の上限が1つの世帯でまとめられていたものが、分離後はそれぞれの世帯に上限ができるので負担が増えてしまう場合があります。

住民税非課税世帯から外れたときのデメリットはなに?

世帯分離をする目的の多くは、保険料や介護費用を安くするためだと思います。

世帯分離をすることで世帯の所得が少なくなったり、住民税非課税世帯に該当するようになれば下記のメリットが受けられる場合があります。

▶介護サービスの利用料が下がる

たとえば世帯分離後に住民税非課税世帯になれば、介護サービスの利用料の上限が下がります。

※介護サービスの負担額の上限は44,400円※ですが、住民税非課税世帯であれば上限は24,600円になります。(月額約2万円の負担減)。

※あなたの年収が370万円~770万円だった場合。くわしくは高額介護サービス費を参照。

▶老人ホーム等での費用が安くなる

世帯分離後に住民税非課税世帯になると、介護施設での食費などが安くなります。たとえば、ひと月の食費は通常約44,000円ですが、住民税非課税世帯なら約9,000円~約40,000円になります。

※くわしくは特定入所者介護サービス費とはを参照。

親を扶養に入れるとデメリットが3つある?

▶高額療養費の上限が安くなる

住民税非課税世帯になると、高額療養費の上限が低くなります。一般の方はひと月の上限が57,600円ですが、住民税非課税世帯なら15,000円~24,600円になります。

※頻繁に通院したりして病院代がすごく多くなっている場合はお得です。

※くわしい金額は高額療養費制度とはを参照。

世帯分離後に住民税非課税世帯になれば、介護保険料が安くなります。

→→→世帯分離する前は?

たとえば、世帯分離前に世帯に住民税を課税されている人がおり、本人の年金収入が80万円超えだとすると、介護保険料は約6,300円/月額になります。

→→→世帯分離したあとは?

世帯分離後に住民税非課税世帯になり、本人の年金収入が80万円超えだとすると、介護保険料は約3,150円/月額になります。

※介護保険料は市区町村によって変わります。くわしくはこちら↓

65歳以上の介護保険料はどれくらい?世帯の収入によって変わる?

世帯分離をすることで住民税非課税世帯なり、去年の所得が少なければ国民健康保険料(均等割や平等割)が2割~7割減額されます。

→→→世帯分離する前は?

たとえば、世帯分離前は非課税世帯ではなく、本人の年金収入が153万以下であれば 国保の保険料は年間約7万円(均等割)になります。

→→→世帯分離したあとは?

世帯分離をして住民税非課税世帯になれば、本人の年金収入が153万以下であれば 保険料は年間約2万~5万円になります。

※※くわしくは国保の保険料の減額条件についてを参照。保険料をシミュレーションしたりしています。

※75歳以上は国民健康保険ではなく、後期高齢者医療制度の保険料。

生計を別にしていれば世帯分離することができます。

ただし、明確な基準が全国で統一されていないため、生計が別である事実の証明が必要な市区町村があったりします。

親と子供が同居していても、たとえば子供が社会人であり、自身で収入を得ているなら世帯分離をすることは可能でしょう。

※ただし、明確な基準が全国で統一されていないため、生計が別である事実の証明が必要な市区町村があったりします(証明がいらない場合もあります)。

※上記のため、あきらかに親と子供で同一生計である場合、断られることもあります。

※生計が別で、独立して生活をしているなら世帯分離は可能です。

※以上のように基準が明確でないため、役所で働くひとも対応に困るケースがみられるそうです。

同居している夫婦については基本的には世帯分離ができません。

※民法第752条

ただし、住所が同じでも事実上別居状態であり、夫婦共働きで生計が別であることが認められる場合は世帯分離ができることもあります。

※明確な基準が全国で統一されていないため、生計が別である事実の証明が必要な市区町村があったりします。

※条件や扶養控除に入れたときの影響などについては下記の記事で解説しています。

親を扶養に入れるといくら節税できる?扶養控除で5万安くなる?

世帯分離をするにはお住まいの地域の役所で手続きをする必要があります。

※といっても難しいことは何もありません。氏名と住所を書いて提出するだけです。

具体的には「住民異動届(世帯変更届)」を提出することになります。

※本人確認書類や国民健康保険証(加入者のみ)が必要になります。

※代理人が手続きする場合は委任状が必要です。

上記でも説明しましたが、世帯分離ができる明確な基準が決められていないため、届け出を提出すれば受理される場合もあれば、場合によっては認められない場合もあります。

生計が別である事実の証明が必要だったり、同一生計であることがあきらかである場合には断られることもあります。

※市区町村によって対応が異なるので、それを踏まえて申請しましょう。

基準が統一されていないのに世帯分離をする・しないで得したり損したりするのは制度としてどうかと思いますが、現状では手続きをしないと安くならないので、メリットを受けたい方は利用してもいいかもしれません。

※手続きした人と手続きしていない人で差が出ないような制度に改正されることを期待しましょう。

住民税非課税世帯の親を扶養したときの影響は?

親を扶養に入れるとデメリットが3つある?

【小中学生向け】税金や保険の教科書