個人事業税とは?わかりやすく解説。500万で事業税はいくら?

個人事業税とは、個人事業主などにかけられる地方税のひとつです。

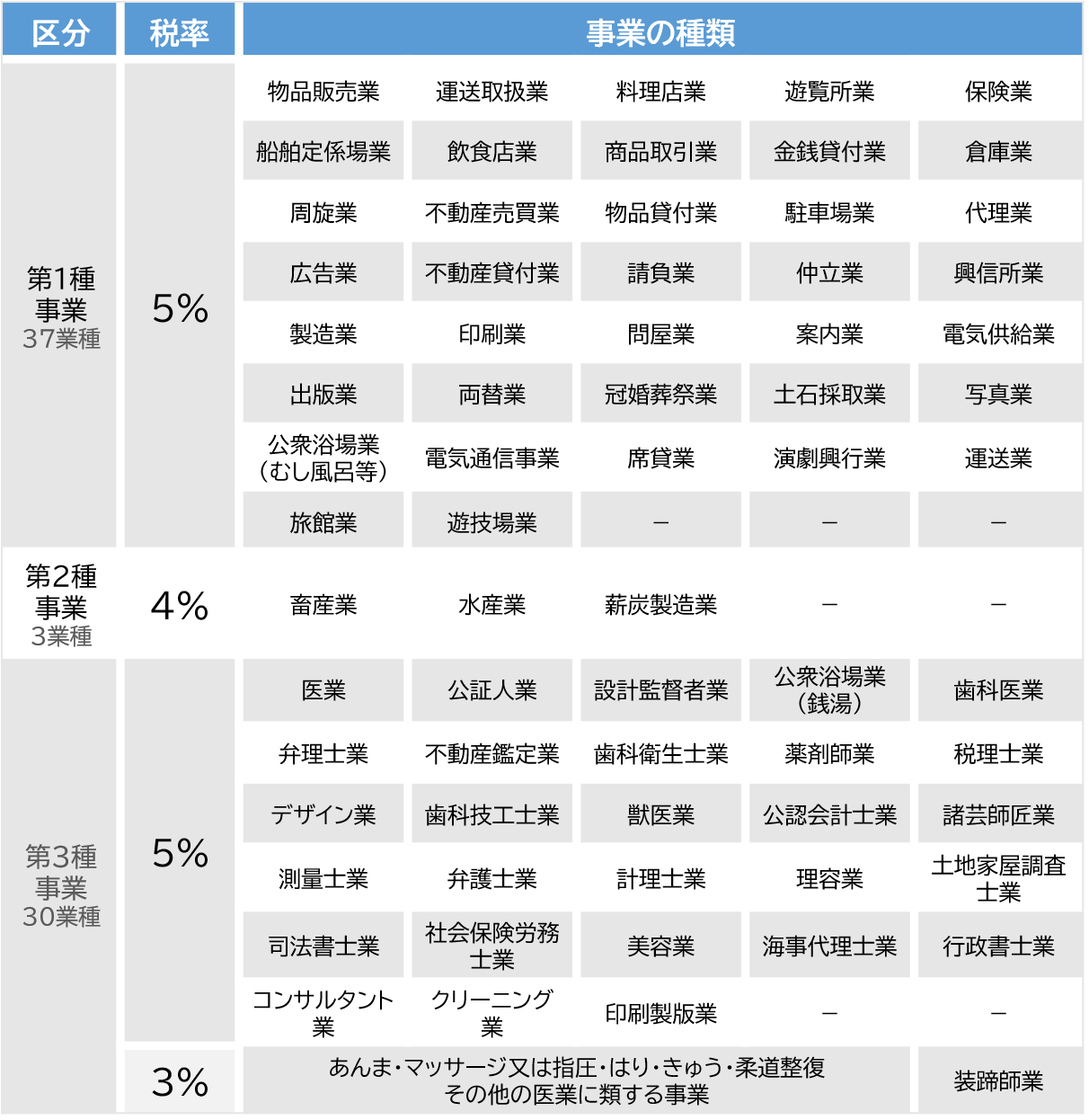

個人事業税がかけられる事業は70種類あり、事業の種類によって税率が3%~5%となっています。

ほとんどの事業は個人事業税がかけられることになります。

※自分が行っている事業があてはまっているか確認してみましょう。

※参照:東京都主税局個人事業税

個人事業税は、事業の稼ぎ(事業収入 – 経費)が290万を超えてからかかり始めます。つまり、事業の稼ぎが290万以下なら個人事業税は0円になります。

※青色申告特別控除や所得控除は含まれません。くわしい計算式は下記で説明しています。

個人事業税はほとんどの事業にかけられますが、たとえば上記70種の事業にあてはまらないような以下の事業については個人事業税が非課税となります。

- 農業

- スポーツ選手

- 芸能人

- 小説家

- 漫画家

- 画家(デザイン業を除く)

- 音楽家

など。

個人事業主でも保険料や年金が減額免除される?0円になる?

では次に、事業収入が500万だったときの個人事業税の計算方法について下記で説明していきます。計算はそんなに難しくありません。

個人事業税は以下のように計算されます。

ちなみに、事業の稼ぎ(売上-経費)が290万円以下の場合は個人事業税はかけられません(0円になります)。

※事業主控除290万円があるため収入が290万なら事業税は0円になります。くわしくは下記の計算式を参照。

事業の収入が500万円としたときのシミュレーションを以下に示します。

※事業主控除は290万円。

※経費には専従者給与も含まれます。

※個人事業税を計算する場合には青色申告控除や所得控除は適用されません。

※繰越控除については繰越控除とはを参照。

※事業期間が1年未満の場合、事業主控除は月割になります(半年なら145万円)。

※参照:東京都主税局個人事業税

たとえばデザイン業(税率5%)による事業収入が500万円としたとき、個人事業税は以下のようになります。

※計算をわかりやすくするために経費と繰越控除は0円としています(上記の場合、経費が210万あれば個人事業税は0円になります)。

※事業収入が400万のとき、個人事業税は55,000円になります(経費と繰越控除が0円の場合)。

※経費には専従者給与も含まれます。

※個人事業税を計算する場合には青色申告控除や所得控除は適用されません。

※事業収入が290万以下なら個人事業税は0円になります。

※ここではデザイン業(税率5%)として計算していますが、事業の種類によっては税率が異なります。

また、個人事業税がかけられない(非課税になる)事業もあります。くわしくは上記で説明しているのでチェックしておきましょう。

個人事業主の税金と手取りは?年収400・500・600万円

では次に、個人事業税は経費にできるのかについて下記で説明していきます。個人事業主の方は覚えておきましょう。

所得税や住民税とは違い、個人事業税は全額を必要経費として計上できます。確定申告をする際は経費への計上を忘れないようにしましょう。

※個人事業税を経費として計上するときは「租税公課」という勘定科目で仕訳することになります。

※出典:国税庁租税公課

所得税や住民税は必要経費にならないので注意しましょう。

個人事業税は8月に都道府県税事務所から送られてくる納付書により、8月と11月の年2回に分けて納めることになります。

納付方法は振替納税、クレジットカードによる納付、スマホ決済アプリ、現金での納税(コンビニや銀行など)です。

個人事業税は雑所得だとしてもかかる場合があります。

つまり、サラリーマンなどが副業でお金を稼いでいる場合にも個人事業税がかかる場合があるということです。

ただし、その副業内容が個人事業税の対象でなければ個人事業税は課税されません。

たとえば、たまたま取引した仮想通貨の利益が300万円だった場合には個人事業税はかかりません。

ですが、仮想通貨の取引を副業として頻繁にしており、その収入で生計を立てている場合には「事業」とみなされ、個人事業税が課税される場合があります。

※ちなみに、1年間の暗号資産取引の収入金額が300万円を超える場合で、取引を帳簿に保存している場合は原則「事業所得」に区分されます。帳簿が無い場合は「雑所得(業務に関わる雑所得)」になります。

※参照:国税庁暗号資産に関する税務上の取扱い及び計算書について

このように、副業が事業としてみなされれば個人事業税がかかります。

※事業とは:その仕事を繰り返し行い、継続しており、独立して行っていることをいいます。くわしくは事業収入とは?を参照。

※雑所得については雑所得とは?を参照。

ここまで説明したように、ほとんどの事業は個人事業税がかけられることになります。ただし、事業によっては個人事業税がかかりません。なので、自分の事業がどれにあてはまるのか把握しておきましょう。

個人事業主にかかる税金はなに?年収いくらまで税金が0円?

個人事業主とは?フリーランスや会社員との違いは?